2 190€

Net de taxes

Niveau Perfectionnement

Durée 14 heures

Format Présentiel ou Distanciel

Réf 385

Prix sur demande

Ouverture d’INTER sur demande

à partir de 3 apprenants.

Niveau Perfectionnement

Durée 14 heures

Format Présentiel ou Distanciel

Réf 385

Produits structurés de taux : mécanismes & utilisations

Cette formation couvre les produits structurés de taux, en mettant l'accent sur leurs mécanismes, montages et applications pratiques. Les participants apprendront à concevoir et à utiliser ces produits pour optimiser la gestion des risques de taux et répondre aux besoins spécifiques des investisseurs.

Formateur

Fabrice GUEZ

Professor of Finance

2 190€

Net de taxes

Niveau Perfectionnement

Durée 14 heures

Format Présentiel ou Distanciel

Réf 385

Prix sur demande

Ouverture d’INTER sur demande

à partir de 3 apprenants.

Niveau Perfectionnement

Durée 14 heures

Format Présentiel ou Distanciel

Réf 385

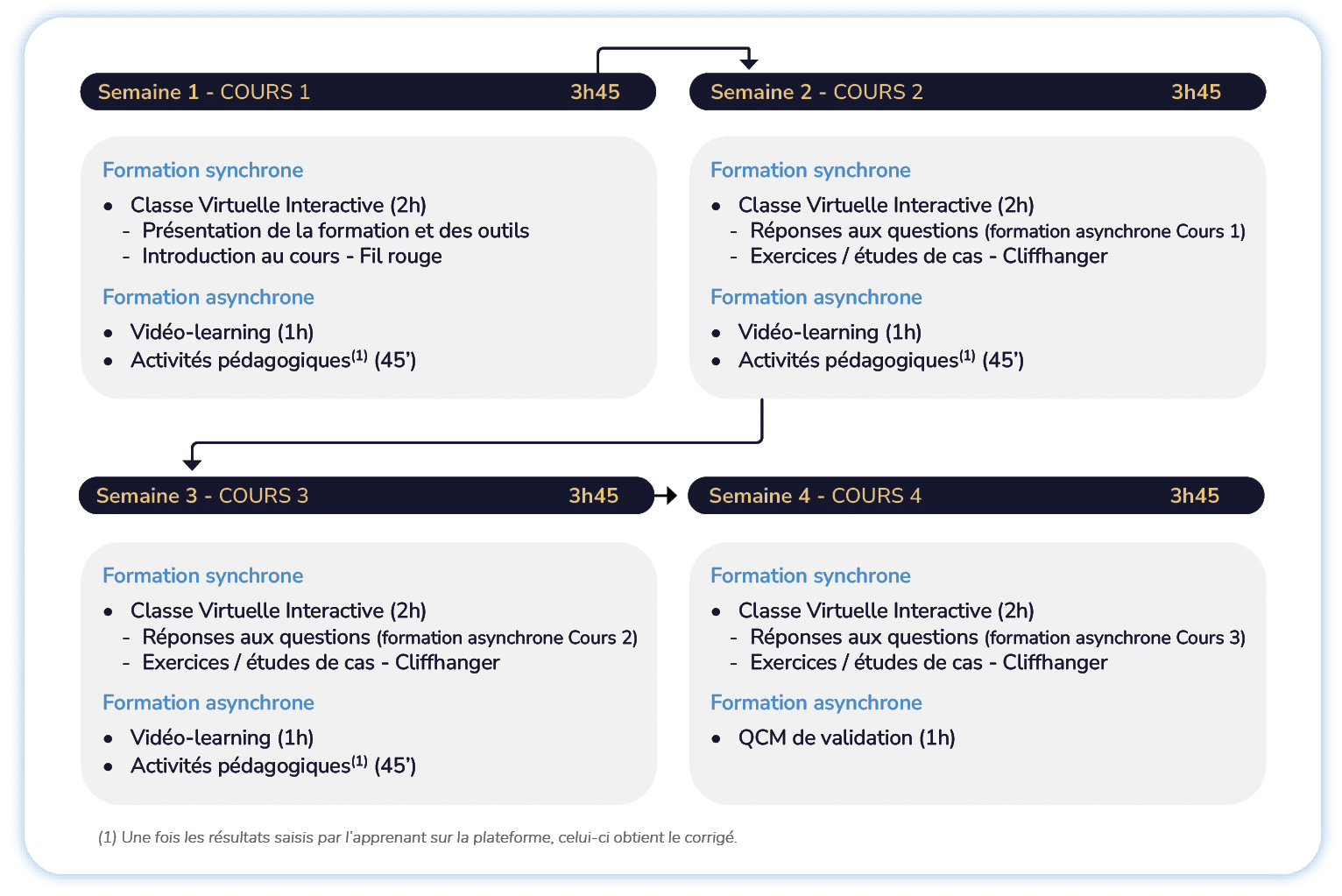

Déroulé type d’une formation FormaFlex® (14h)

4 cours multimodaux d’une ½ journée sur 4 semaines

1 cours multimodal = 1 Classe Virtuelle Interactive + une formation en digital learning

Objectifs | Compétences

- Comprendre les mécanismes et utilisations des produits structurés taux

- Comprendre les enjeux de la structuration dans différents scénarios de courbe de taux

- (courbe de taux décroissante, courbe de taux plate, taux négatifs)

- Maîtriser le fonctionnement des options incluses dans les produits structurés de taux

- Maîtriser les constructions de courbe de taux forward et taux zéro-coupon

- Connaître le principe des références CMS

- Être en mesure d'élaborer des stratégies de couverture corporate et institutionnelle utilisant les structurés de taux Comprendre et maîtriser les nouvelles références de taux post-LIBOR : ESTR, SOFR, SONIA, etc. Comprendre le passage du forward au backward looking sur les références de taux

Programme

Marché des produits structurés de taux

- Historique du marché des produits structurés de taux

- Les structurés dans l'univers de taux négatifs

- Les structurés avec emprunt de référence

Practical work

- Étude d'un term sheet de produit structuré de taux : Floored Floater et CMS steepener

- Détermination et étude des éléments clés d'un term sheet

Définition, mécanisme et montage de produits structurés

- Les différents supports d'émission : différences selon la maturité, les places d'émission et la clientèle visée

- Les problématiques de funding et de liquidité dans les émissions de produits structurés

- EMTN structurés : les intervenants, leurs motivations et leurs contraintes, les principaux marchés

- Swaps structurés : documentation et principes

Processus de structuration

- Circulation d'une émission à travers les différents départements de la banque

- Notion d'investisseur qualifié

- MIFID2 et les structurés

Distinction entre les produits de taux selon leur utilisation

- Produit de rendement

- Produit de couverture

- Produit d'optimisation de dette

Utilisation des produits structurés

- Utilisation des produits en fonction des clients : entreprises, gérants monétaires, gérants obligataires, gestion privée, investisseurs institutionnels

- Analyse des sensibilités de certains produits structurés

Étude des produits entrants dans la composition des structurés

- Swaps génériques et non génériques

- Calcul de taux forward et extraction de courbe zéro-coupon

- Références de taux CMS

- Options vanilles et exotiques

- Fonctionnement et sensibilités des options vanilles (caps / floors et swaptions)

Practical work

- Calcul de taux forward sur EXCEL™

- Éléments de pricing d'un CMS

Options exotiques de taux

- Décomposition d'options exotiques en combinaison d'options vanilles et digitales

- Apport des options exotiques dans la couverture de dettes

- Montage de structures exotiques de gestion de dettes corporate et institutionnelles

- Analyse comparée de différentes couvertures de dettes

- Aperçu des modèles utilisés : produits path-dependent

- Bases de la méthode de Monte-Carlo pour la valorisation des path-dependent

Practical work

- Étude de produits structurés standards d'investissement : Corridors – Callable fixed rate – CMS spreads et CMS steepeners – Callable Range Accrual – Channels

Produits structurés de seconde génération

- Principaux types d'EMTN structurés de seconde génération

- Aperçu des modèles utilisés : produits path-dependent, multi sous-jacents

Pour qui ?

- Gérants, sales, structureurs juniors

- Direction des risques, métiers du contrôle interne

- Analystes

- Middle-Office, Product Control

- Contrôle interne, Audit, Inspection

- Coverage

- Trésoriers et Directeurs financiers d'entreprise

- Départements Finance des collectivités territoriales

Formateur

Fabrice GUEZ

Professor of Finance

Diplômé de l’ENSAE, Fabrice Guez a débuté sa carrière en 1989 à la SOCIÉTÉ GÉNÉRALE dans le trading des options sur futures de taux, sur les desks de Paris puis de Tokyo. En 1995, il rejoint la Banque Indosuez pour être responsable du Desk Caps / Floors à New York. En 1997, il retrouve la SOCIÉTÉ GÉNÉRALE où il est responsable du trading des options de change à Singapour puis à New York. Il est aujourd’hui Consultant.

Pédagogie – Évaluation

- Une première appréciation globale sous forme de QCM a lieu en amont de la formation pour estimer les attentes et niveaux des participants.

- La pédagogie de cette formation s'appuie sur une large variété de situations d'apprentissage : cas pratiques, échanges, défis, études de cas, exercices, travaux en sous-groupes.

- Chaque compétence est mesurée par des évaluations formatives (cas pratiques, exercices) tout au long de la formation.

- Une évaluation sommative sous forme de QCM est organisée en fin de parcours pour mesurer les acquis de la formation.

Pré-requis

- Niveau bac+3 ou 3 ans d'expérience en banque finance

Qualité & Certification

Adapté aux personnes en situation de handicap

Besoin d'être recontacté(e) ?

+900 clients nous font confiance