1 690€

Net de taxes

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Réf 1763

Prix sur demande

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Le FormaFlex® n'est pas disponible en INTRA.

Réf 1763

FormaFlex® – Fondamentaux des marchés monétaires et obligataires

Cette formation fournit une compréhension approfondie du fonctionnement des marchés obligataires, des stratégies de gestion et des différents types de risques associés. Les participants acquièrent des compétences pour analyser divers instruments obligataires et mettre en place des tecniques adaptées à la gestion de portefeuille.

Formateur

Eric MAINA

Ingénieur Pédagogique chez First Finance

4.9/5 sur 246 avis vérifiés.

1 690€

Net de taxes

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Réf 1763

Prix sur demande

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Le FormaFlex® n'est pas disponible en INTRA.

Réf 1763

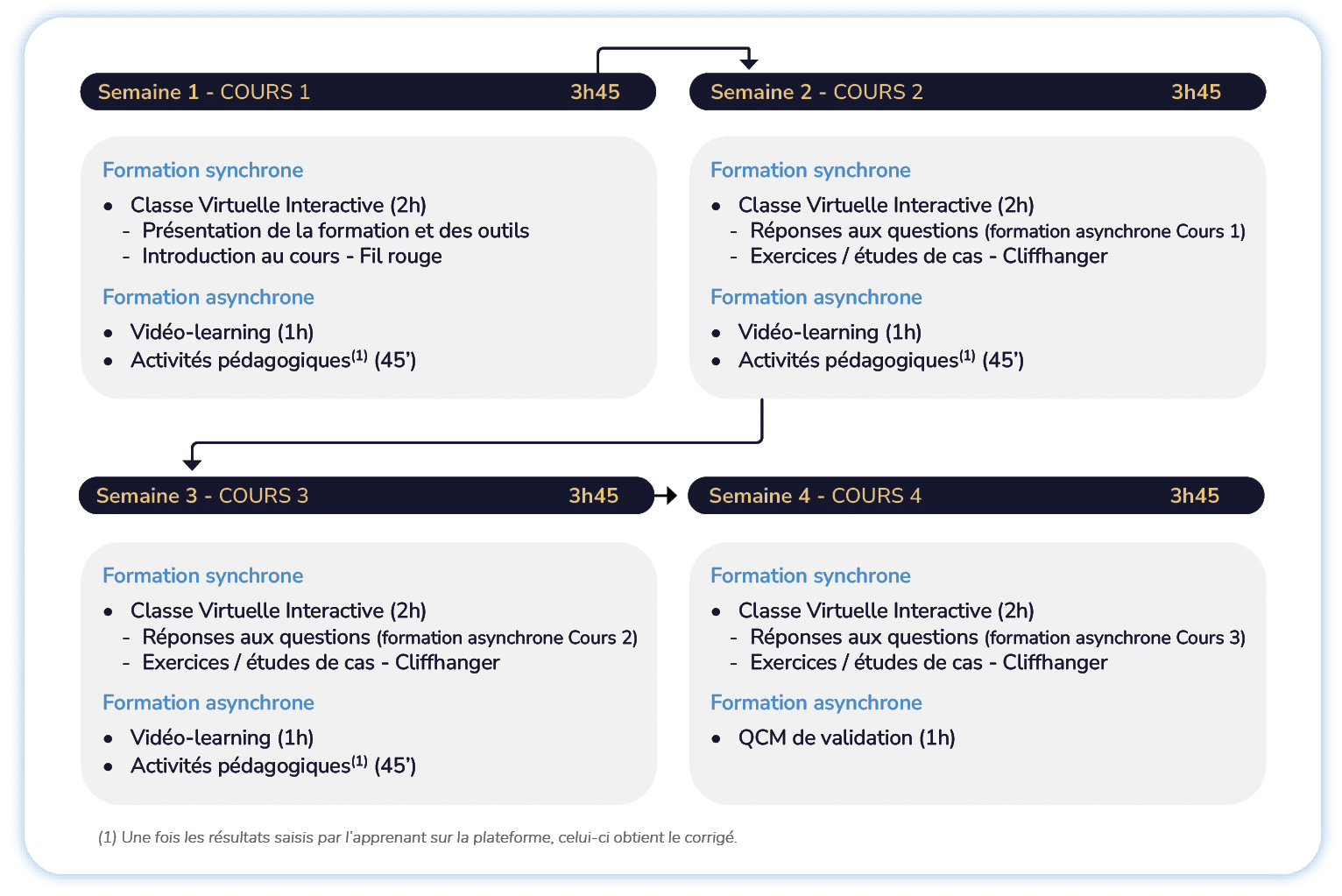

Déroulé type d’une formation FormaFlex® (14h)

4 cours multimodaux d’une ½ journée sur 4 semaines

1 cours multimodal = 1 Classe Virtuelle Interactive + une formation en digital learning

Objectifs

- Analyser l'impact d'une information économique sur les marchés de taux

- Savoir valoriser une obligation et en analyser le risque

- Comprendre les demandes des investisseurs

- Construire une stratégie de gestion sur la base d'un scénario

- Utiliser les produits monétaires et obligataires (cash et dérivés)

- Intervenir sur le marché primaire obligataire

- Définir les caractéristiques d'une nouvelle émission

- Évaluer les produits obligataires cash et dérivés

- Déterminer la sensibilité des différents produits au risque de taux

- Identifier les stratégies de courbe

Programme

Demi-journée 1 — Gérer un besoin de liquidité court terme

- Scénario de départ (présent dès la 1ère slide)

ALPHACORP doit faire face à un besoin de liquidité de 150 M€ pour 3 mois, lié à un décalage de cash-flow.

[Ce scénario sert uniquement de contexte illustratif pour les mécanismes étudiés] - Classe virtuelle (2h)

1. Mise en situation (10 min)

Contraintes :

• durée courte

• coût minimal

• pas de dégradation du risque

Question centrale :

Comment se finance-t-on à court terme ?

[Question posée de manière générique, illustrée par la situation d’ALPHACORP]

2. Concepts (adossés au cas)

• Marché monétaire = “supermarché de la liquidité”

[marché sur lequel ALPHACORP intervient pour gérer ses besoins de trésorerie]

• Acteurs vus du point de vue du trésorier

[banques, investisseurs, banque centrale comme contreparties potentielles d’ALPHACORP]

• ESTER / EURIBOR comme prix observables pour sa décision

[taux de référence utilisés pour apprécier le coût du financement d’ALPHACORP]

3. Instruments (comparaison guidée)

• Emprunt en blanc

• Repo

• TCN

Avantages / risques pour ALPHACORP

[lecture illustrative : que signifierait chacun de ces instruments pour une entreprise comme ALPHACORP]

4. Décision du trésorier

• Choix du repo vs marché en blanc

• Introduction du collatéral

[la décision est utilisée comme fil narratif, sans simulation détaillée] - Asynchrone (45 min)

• Vidéos (toutes reliées au cas)

. “Comment ALPHACORP se refinance au jour le jour”

[mise en perspective des concepts vus en classe]

. “Pourquoi le repo est moins cher mais plus contraignant”

[illustration par rapport au choix évoqué en classe virtuelle]

. “ESTER : le point zéro de SA courbe des taux”

[référence aux conditions de marché auxquelles ALPHACORP est exposée]

• Activités

. Calcul d’intérêt sur le financement retenu

[exercice générique, paramétré sur des ordres de grandeur proches du cas]

. Mini-quiz : “Aurais-tu fait le même choix ?”

[question de réflexion, non bloquante]

Demi-journée 2 — Politique monétaire et coût du financement

- Rappel immédiat du cas (début CV)

Une semaine plus tard, la BCE relève ses taux. Le coût du financement d’ALPHACORP évolue.

[élément de continuité avec la demi-journée 1] - Classe virtuelle (2h)

1. Retour sur la décision précédente (10 min)

• Impact réel sur le coût

[illustration : ce que cela signifie pour ALPHACORP]

• Pourquoi le taux a bougé

[transition vers le rôle de la banque centrale]

2. Banque centrale (outil de lecture)

• OPR, facilités

• Corridor des taux comme cadre du coût d’ALPHACORP

[lecture macro servant à comprendre l’environnement de taux]

3. Conventions & calculs (utilité immédiate)

• Bases de calcul → coût réel

• Dates de valeur → cash impact

[application illustrative au financement d’ALPHACORP]

4. Décision ajustée

• Faut-il prolonger ?

• Lecture des forwards et anticipation/ forwards

• Changer de maturité ?

• Arbitrer financement / placement ?

[questions posées à titre illustratif, sans scénario imposé] - Asynchrone

• Activités “vous êtes le trésorier”

. Calcul du coût réel après hausse des taux

[exercice standard, contextualisé]

. Comparaison deux stratégies

[lecture économique, non prescriptive]

. Quiz de validation

Demi-journée 3 — Gérer un portefeuille obligataire existant

- Nouveau chapitre du cas

ALPHACORP détient un portefeuille d’obligations d’État et corporate.

La hausse des taux fait baisser leur valeur.

[point d’entrée vers le marché obligataire] - Classe virtuelle (2h)

1. Situation problème

• Baisse de la valeur de marché

• Question du management :

“Doit-on vendre ? Conserver ?”

[question volontairement ouverte, servant de fil conducteur]

2. Concepts obligataires (100% contextualisés)

• Obligation = flux futurs

• Taux actuariel = exigence du marché

[concepts présentés de façon générale, illustrés par le portefeuille d’ALPHACORP]

• Spreads de Crédit et Ratings

3. Pricing appliqué

• Prix ↔ taux

• Effet d’une hausse de taux sur le portefeuille ALPHACORP

[application illustrative, sans modélisation lourde]

4. Décision

• Arbitrage : conservation vs rotation

[mise en perspective des enjeux, sans cas contraignant]

• Autres mouvements de courbe - Asynchrone

• Activités

. Calcul du prix d’une obligation du portefeuille

[exercice standard, contextualisé]

. Sensibilité à une variation de taux

. Quiz décisionnel

Demi-journée 4 — Courbe des taux, inflation, ESG

- Dernier acte du cas

La courbe des taux est inversée.

Le COMEX s’interroge sur la stratégie financière et ESG.

[mise en cohérence macro-financière] - Classe virtuelle (2h)

1. Lecture macro pour décideur

• Courbe des taux = signal

• Inversion : interprétations possibles

[lecture macro utile à ALPHACORP, mais valable pour tout acteur]

• Alternatives au taux fixe = Convertibles, High Yield Taux variable ou Indexés

2. Inflation & protection

• Obligations indexées

• Lecture des break-even

[illustration des enjeux pour un portefeuille comme celui d’ALPHACORP]

3. Finance verte (choix stratégique)

• Green bonds

• Arbitrage rendement / image / contrainte ESG

[mise en perspective des choix possibles pour ALPHACORP]

4. Synthèse finale du cas

Décisions prises sur :

• liquidité

• dette

• portefeuille

• ESG

[synthèse transversale, sans nouveauté conceptuelle] - Asynchrone final (validation)

• Quiz final = cas ALPHACORP

• Chaque question correspond à une décision clé du parcours

[les concepts priment, le cas sert de contexte]

Pour qui ?

- Gérants Taux

- Traders et Sales juniors

- Originateurs et Syndicateurs juniors

- Directions juridiques et fiscales

- Back office, Middle office, Informatique

- Contrôle interne, Audit, Inspection

- Senior bankers, Coverage

- Directions Financières de banque

- Directeurs financiers, Responsables Haut de bilan et trésoriers d'entreprise

- Départements Finance de collectivités territoriales

Formateur

Eric MAINA

Ingénieur Pédagogique chez First Finance

Éric Maina est diplômé de KEDGE Business School (ex-ESC Bordeaux). Il a consacré 13 années à la gestion obligataire et monétaire au sein du groupe MMA. En parallèle, il a enseigné dans plusieurs Grandes Écoles et Universités. Il est l’auteur du livre La Gestion Obligataire, publié en 2005 chez Revue Banque Éditeur. Aujourd’hui, Éric Maina est formateur chez First Finance, où il est en charge des séminaires consacrés aux marchés monétaires, obligataires, dérivés de taux, aux marchés financiers et à l’allocation d’actifs. Depuis 2010, il anime les formations dédiées à la Certification AMF, et depuis 2021, celles relatives à la Certification AMF Finance Durable. Il a également suivi des formations sur la Finance Durable chez Novethic, notamment sur les concepts clés de la taxonomie européenne.

Pédagogie – Évaluation

- Parcours blended structuré alternant classes virtuelles et modules asynchrones

- Apprentissage ancré dans un cas fil rouge pour donner du sens et relier les concepts aux décisions

- Séquences synchrones centrées sur la compréhension

- Modules asynchrones composés d'éléments pédagogiques variés (vidéos courtes, elearnings, exercices)

- Progression logique et cumulative d’une séance à l’autre

- Approche orientée usage métier, avec des contenus directement applicables

Pré-requis

- Niveau bac+3 ou 3 ans d'expérience en banque finance

+900 clients nous font confiance