1 690€

Net de taxes

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Réf 1745

Prix sur demande

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Le FormaFlex® n'est pas disponible en INTRA.

Réf 1745

FormaFlex® – Dérivés de taux : mécanismes et utilisations

Comment fonctionnent les produits dérivés de taux ? Ce cursus permet de comprendre leurs mécanismes, ainsi que leurs applications pratiques dans la gestion des risques financiers. Grâce à des exemples concrets et des études de cas, les apprenants pourront utiliser efficacement ces instruments afin d'optimiser leur stratégie de financement et de couverture.

Formateur

Eric MAINA

Ingénieur Pédagogique chez First Finance

4.9/5 sur 246 avis vérifiés.

1 690€

Net de taxes

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Réf 1745

Prix sur demande

Niveau Fondamentaux

Durée 14 heures

Format FormaFlex®

Le FormaFlex® n'est pas disponible en INTRA.

Réf 1745

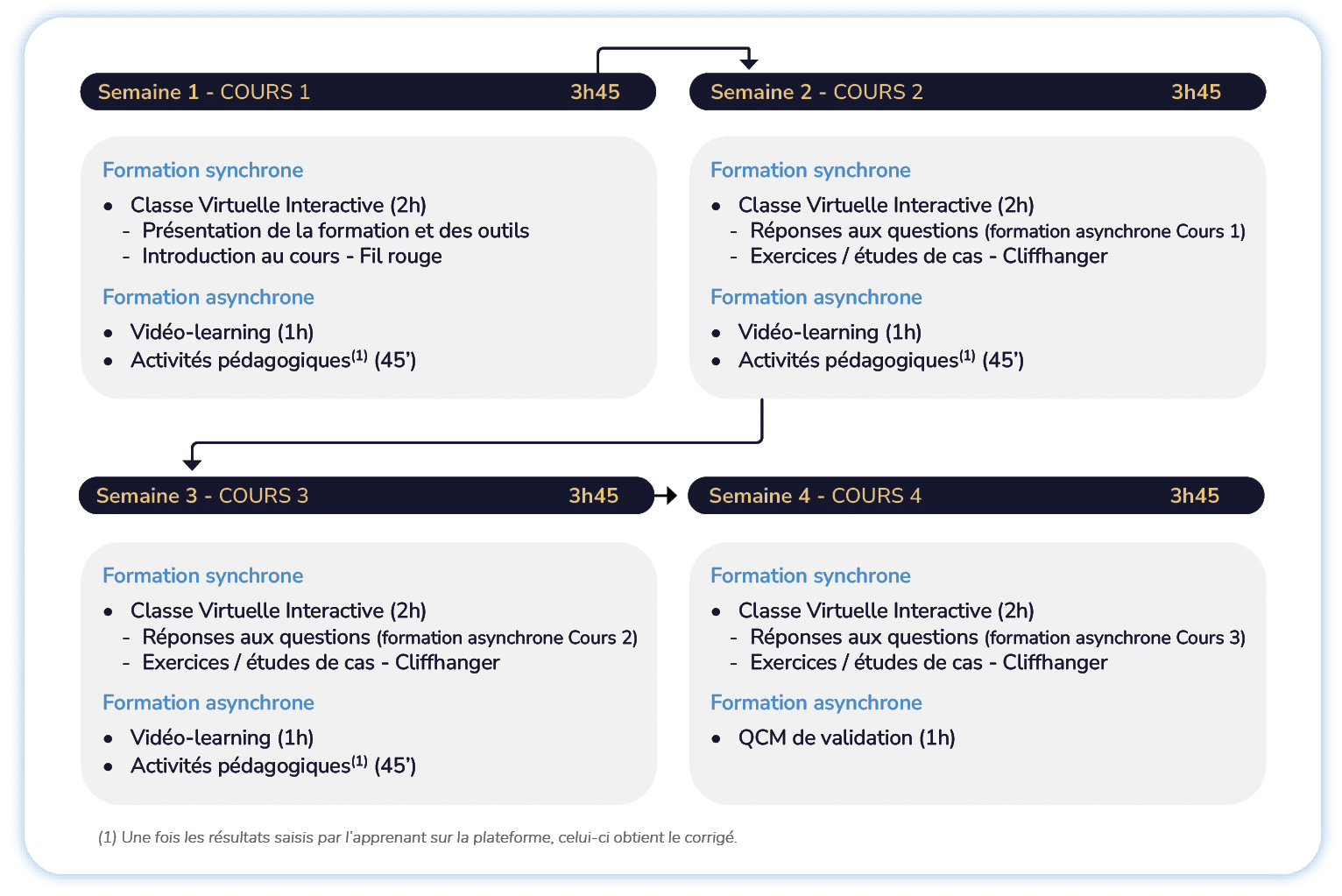

Déroulé type d’une formation FormaFlex® (14h)

4 cours multimodaux d’une ½ journée sur 4 semaines

1 cours multimodal = 1 Classe Virtuelle Interactive + une formation en digital learning

Objectifs | Compétences

- Utiliser les produits dérivés de taux court terme et long terme, classiques et exotiques

- Appliquer le principe de modélisation d'une courbe de taux forward

- Valoriser en méthode zéro-coupon

- Valoriser des swaps en simple et double courbe

- Valoriser des options

Programme

Demi-journée 1 — Logique des taux et dérivés court terme

- Cas fil rouge (rappel léger)

ALPHACORP anticipe des financements futurs et souhaite comprendre comment les taux se forment et se comparent. - Classe virtuelle (2h)

1. Pourquoi fixer un taux aujourd’hui ? (20 min)

. Incertitude vs visibilité

. Différence taux spot / taux forward

. Rôle économique des dérivés

[Lien illustratif ALPHACORP]

2. Panorama des taux de marché (30 min)

. Taux de référence (ESTER, EURIBOR)

. Taux simples vs actuariels (logique, pas de formules)

. Pourquoi on ne compare pas “brutalement” deux taux

3. Logique des dérivés de taux CT (40 min)

. Forward–forward (intuition)

. FRA : engagement sur un taux, pas sur un flux

. Futures : standardisation & appels de marge

4. Synthèse & transition (20 min)

• Quand utiliser :

. marché cash

. FRA

. future

• Lecture pour ALPHACORP (illustrative) - Asynchrone DJ1 (≈45 min)

• Vidéos (9–10)

. Qu’est-ce qu’une base de calcul ?

. Exact/360 vs Exact/365

. Bond Basis (30/360)

. Following, modified following, preceding

. Adjusted vs non-adjusted

. Intérêts simples

. Intérêts composés

. Taux équivalents

. Taux actuariel : définition

. Pourquoi le taux actuariel est la référence

• Activités

. Quiz bases & conventions

. 2 exercices simples de transformation de taux

. Encadré ALPHACORP (optionnel)

Demi-journée 2 — FRA, Futures et OIS

- Cas fil rouge

ALPHACORP souhaite figer aujourd’hui un taux pour un financement futur. - Classe virtuelle (2h)

1. Forward–forward : la brique de base (25 min)

• Construction économique

• Lecture des flux

• Transition naturelle vers FRA

2. FRA : logique & usages (35 min)

• Acheteur / vendeur

• Pourquoi pas de prêt réel

• Intuition de la soulte

(sans formule détaillée)

3. Futures EURIBOR (30 min)

• Logique du contrat

• Cotation 100 – taux

• Appels de marge

• Quand préférer futures vs FRA

4. OIS & liquidité (20 min)

• ESTER capitalisé

• Spread OIS / EURIBOR

• Lecture macro-financière

5. Synthèse (10 min) - Asynchrone DJ2 (≈45 min)

• Vidéos

. Calcul d’un taux forward

. Pricing d’un forward–forward

. Calcul de la soulte d’un FRA

. Actualisation de la soulte

. Résultat d’une position FRA

. Fonctionnement des appels de marge

. P&L d’un future EURIBOR

. Différences FRA vs futures

. Construction d’un OIS

. Lecture du spread OIS / EURIBOR

• Activités

. Quiz FRA / futures / OIS

. Exercices numériques guidés

Demi-journée 3 — Swaps de taux : lecture, pas calculs

- C’est ici que l’on allège drastiquement la classe virtuelle.

- Cas fil rouge

ALPHACORP envisage une couverture de taux long terme. - Classe virtuelle (2h)

1. Pourquoi un swap ? (20 min)

• Transformer un profil de taux

• Swap ≠ refinancement

• Position économique payeur / receveur

2. Mécanique d’un swap (30 min)

• Flux fixes / variables

• Sens du swap

• Cotation & bid-offer

3. Logique du Mark-to-Market (40 min)

• Pourquoi le MTM varie

• Quel flux “porte” le risque

• Impact d’un mouvement de taux

(aucun bootstrap en live)

4. Lecture stratégique (20 min)

• Swap vs FRA long

• Swap vs option

• Illustration ALPHACORP - Asynchrone DJ3 (≈45 min)

• Vidéos

. Actualisation au-delà d’un an

. Zéro-coupon : intuition

. Discount factors

. Bootstrapping pas à pas

. Annuité factor

. Pricing d’un swap

. Valorisation jambe fixe

. Valorisation jambe variable

. Calcul du MTM d’un swap

. Sensibilité du MTM aux taux

• Activités

• Quiz pricing swaps

• Exercice guidé de MTM

Demi-journée 4 — Options, usages avancés et ESG

- Classe virtuelle (2h)

• Caps / Floors

• Swaptions

• Arbitrage swap vs option

• Dérivés & ESG - Asynchrone final

• Quiz final de validation

• Cas ALPHACORP en filigrane

Pour qui ?

- Gérants

- Sales

- Structureurs juniors

- Intermédiaires financiers

- Middle office, Back office

- Contrôle Interne, Audit, Informatique, Organisation

- Directions Financières et Directions des Risques

- Investisseurs institutionnels

- Trésoriers d'entreprise

- Responsables de la gestion de la dette au sein de collectivités territoriales

Formateur

Eric MAINA

Ingénieur Pédagogique chez First Finance

Éric Maina est diplômé de KEDGE Business School (ex-ESC Bordeaux). Il a consacré 13 années à la gestion obligataire et monétaire au sein du groupe MMA. En parallèle, il a enseigné dans plusieurs Grandes Écoles et Universités. Il est l’auteur du livre La Gestion Obligataire, publié en 2005 chez Revue Banque Éditeur. Aujourd’hui, Éric Maina est formateur chez First Finance, où il est en charge des séminaires consacrés aux marchés monétaires, obligataires, dérivés de taux, aux marchés financiers et à l’allocation d’actifs. Depuis 2010, il anime les formations dédiées à la Certification AMF, et depuis 2021, celles relatives à la Certification AMF Finance Durable. Il a également suivi des formations sur la Finance Durable chez Novethic, notamment sur les concepts clés de la taxonomie européenne.

Pédagogie – Évaluation

- Parcours blended structuré alternant classes virtuelles et modules asynchrones

- Apprentissage ancré dans un cas fil rouge pour donner du sens et relier les concepts aux décisions

- Séquences synchrones centrées sur la compréhension

- Modules asynchrones composés d'éléments pédagogiques variés (vidéos courtes, elearnings, exercices)

- Progression logique et cumulative d’une séance à l’autre

- Approche orientée usage métier, avec des contenus directement applicables

Pré-requis

- Niveau bac+3 ou 3 ans d'expérience en banque finance

Qualité & Certification

Adapté aux personnes en situation de handicap

+900 clients nous font confiance