Finance de marché @ESCP Business School

Certificat co-délivré par ESCP Business School et First Education Online

- ESCP BS, #1 Master Finance (FT 2023)

- Professeurs de la Grande École

- 4.7/5 sur plus de 70 avis vérifiés

Besoin de réaliser cette formation directement au sein de votre entreprise, sans modification ni personnalisation du programme ?

Ce programme peut être la fondation idéale pour créer une formation sur-mesure, parfaitement adaptée à vos besoins spécifiques et à votre environnement professionnel.

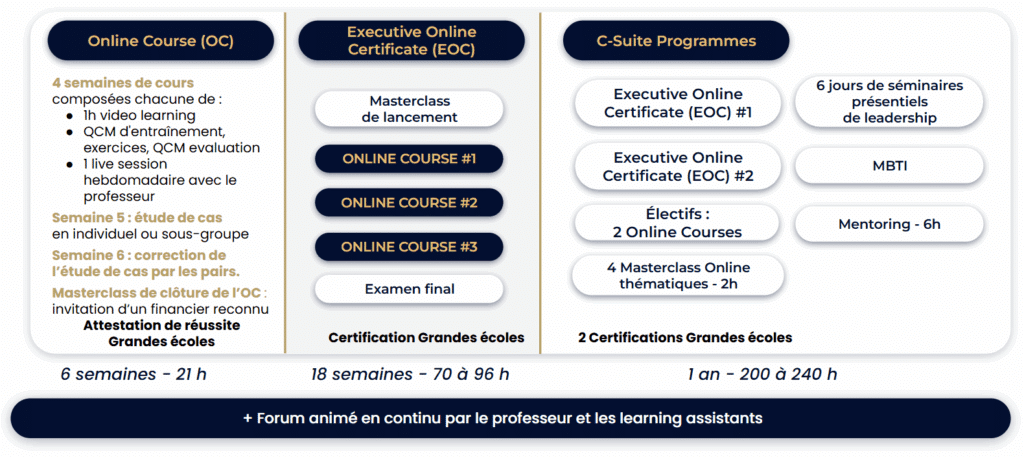

Déroulés types des formations multimodales en partenariat avec les Grandes écoles

Objectifs

- Comprendre le rôle et les spécificités de chaque intervenant des marchés financiers, et savoir interagir de manière professionnelle avec eux

- Identifier les instruments financiers les plus pertinents en comparant les produits cash, les dérivés linéaires et les options

- Acquérir une maîtrise solide des principes de valorisation des instruments financiers majeurs

- Évaluer les risques liés aux instruments financiers complexes ainsi qu’aux dynamiques propres aux marchés sur lesquels ils évoluent

- Découvrir les logiques de construction des produits structurés et en comprendre les mécanismes fondamentaux

- Savoir élaborer des stratégies de couverture des risques financiers à l’aide de produits dérivés, qu’ils soient fermes ou conditionnels

Programme

Introduction au programme

Présentation

Une formation approfondie pour maîtriser les mécanismes des marchés financiers

Le Certificat Finance de marché @ESCP Business School est un programme intensif qui explore les fondements et les dynamiques clés des marchés financiers, en mettant un accent particulier sur les taux d’intérêt et leur influence sur les principales classes d’actifs : devises, actions et matières premières.

1. Module Taux d’intérêt

Ce premier module offre une compréhension approfondie des instruments liés aux taux, notamment :

- Opérations de pension, contrats à terme, swaps, options sur taux,

- Concepts fondamentaux : actualisation, capitalisation, taux zéro-coupon, courbe des taux.

La première semaine introduit les outils essentiels à la compréhension des taux. Les semaines suivantes approfondissent les marchés au comptant, avec un focus sur :

- Les marchés monétaires et obligataires,

- Les produits dérivés de taux et leurs usages dans les pratiques financières contemporaines.

2. Module Cross Asset

Ce module élargit l’analyse à l’ensemble des grandes classes d’actifs :

- Révision des instruments au comptant et dérivés,

- Étude des options vanilles,

- Introduction à la gestion d’actifs et à la modélisation financière.

Les marchés du Forex, des actions et des matières premières sont explorés en détail, en mettant en lumière :

- Leurs spécificités,

- Les produits dérivés propres à chaque segment.

3. Module Produits Structurés

Ce dernier module mobilise les connaissances acquises pour construire des produits financiers sur mesure. Il couvre :

- Les options exotiques,

- Les structures juridiques des produits structurés,

- L’organisation du marché et les rôles du buy-side et du sell-side.

L’objectif est de maîtriser la structuration de produits à capital garanti, protégé ou à risque total, tout en comprenant les logiques d’innovation et de distribution.

Ce programme s’adresse aux professionnels et futurs experts souhaitant approfondir leur compréhension des instruments financiers et acquérir une vision globale et technique de la finance de marché, en lien direct avec les pratiques actuelles du secteur.

Une pédagogie engageante et professionnalisante

Le certificat repose sur une approche pédagogique solide, construite autour de trois piliers complémentaires :

- Une pédagogie active : chaque semaine alterne entre exposés conceptuels, cas pratiques et outils interactifs (quiz, exercices, études de cas) pour favoriser une participation continue des apprenants.

- Une application concrète des apprentissages : les formateurs partagent leur expérience professionnelle et proposent des conseils directement opérationnels pour appliquer les concepts étudiés.

- Un enseignement fondé sur les compétences : les outils et notions abordés sont directement issus de la réalité du monde de l’entreprise, garantissant une montée en compétence ciblée et pertinente.

Chaque semaine, les participants accèdent à :

Jusqu’à 15 vidéos de cours (environ 6 minutes chacune), disponibles en libre accès pendant toute la durée de la session,

Des quiz et exercices d’application permettant de consolider leur compréhension des notions abordées.

- Chaque semaine, les participants accèdent à :

Jusqu’à 15 vidéos de cours (environ 6 minutes chacune), disponibles en libre accès pendant toute la durée de la session, - Des quiz et exercices d’application permettant de consolider leur compréhension des notions abordées.

Des sessions live régulières sont organisées pour permettre aux participants d’échanger en temps réel avec le professeur, poser leurs questions et approfondir certains points clés du cours.

Les dernières semaines de chaque module sont consacrées à une étude de cas de synthèse, mobilisant l’ensemble des acquis. Cette évaluation finale est déterminante pour l’obtention du certificat.

Le forum en ligne et les sessions en direct permettent des échanges riches entre les participants et les formateurs : questions réponses, partage d’expériences, retours individualisés, entraide entre pairs…

L’ensemble des cours, contenus pédagogiques et activités sont disponibles en ligne 24/7, accessibles depuis n’importe quel appareil, pour un apprentissage autonome et adaptable à votre emploi du temps.

Modalités et délai d'accès

- L’inscription se fait en cliquant sur le bouton « Je m’inscris », puis en complétant les deux formulaires requis.

- La formation commence à la date de la prochaine session indiquée en haut de page

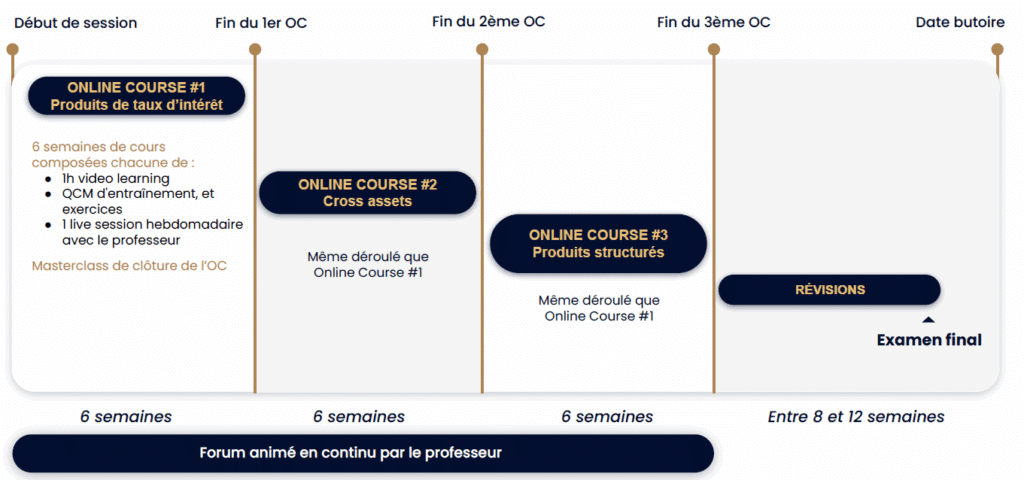

Produits de taux d'intérêt

6 semaines

6 semaines

Objectifs

Composante fondamentale de l’univers financier, les taux d’intérêt jouent un rôle structurant dans la valorisation de toutes les classes d’actifs – devises, actions, matières premières. Ils définissent le coût du temps pour chaque devise et chaque émetteur, influençant ainsi les arbitrages entre actifs et leur valorisation relative.

Ce module propose une immersion approfondie dans les mécanismes liés aux taux d’intérêt, à travers l’étude de leurs principaux instruments :

- Opérations de pension,

- Contrats à terme,

- Swaps de taux,

Options sur taux.

L’objectif : maîtriser les fondements théoriques et les usages pratiques de ces outils, afin d’en comprendre l’impact sur l’ensemble des marchés financiers.

Présentation détaillée

Section 1 – Boîte à outils des taux d’intérêt

Cette première section pose les fondations théoriques essentielles pour comprendre les mécanismes liés aux taux d’intérêt en finance de marché.

Elle débute par les principes fondamentaux de l’actualisation et de la capitalisation, nécessaires pour évaluer la valeur temporelle de l’argent.

Nous abordons ensuite les taux zéro-coupon, les facteurs d’actualisation, ainsi que le calcul des jours, éléments techniques déterminants dans le calcul des intérêts.

Enfin, une attention particulière est portée à la courbe des taux, à ses différentes formes et aux distorsions qui peuvent l’affecter.

Cette section constitue ainsi le socle méthodologique indispensable à toute analyse des taux sur les marchés financiers.

Section 2 – Les marchés au comptant

Cette partie explore en profondeur les marchés monétaires et obligataires au comptant, leurs logiques de fonctionnement et leurs interactions.

- Le marché monétaire, examiné à travers la politique de la Banque Centrale Européenne, l’organisation du marché interbancaire, les opérations sur titres, les prêts en blanc et les repos, avec un focus sur le rôle stratégique du collatéral dans ces transactions.

- Le marché obligataire, quant à lui, est présenté sous l’angle des différents types d’obligations, des émetteurs, du processus d’émission, ainsi que du risque de crédit et des spreads de crédit. Nous y analysons également les conséquences d’un défaut de paiement, les notions de subordination, de probabilité de défaut et les outils de valorisation (prix théorique, Mark to Market, duration, convexité…), pour offrir une vision complète de la gestion du prix et du risque obligataire.

Section 3 – Produits dérivés de taux

Cette dernière section est consacrée aux instruments dérivés liés aux taux d’intérêt, outils complexes mais essentiels à la gestion du risque financier.

- Nous débutons avec les contrats à terme sur taux (Futures), appliqués à l’Euribor ou aux obligations d’État, en explorant le facteur de concordance, la stratégie de couverture, et le mécanisme du cash & carry.

- Les swaps de taux et de crédit sont ensuite étudiés à travers les IRS, la courbe de swap, le pricing, les asset swaps et les Credit Default Swaps (CDS), pour comprendre leurs enjeux en matière de gestion du risque de taux et de crédit.

- Enfin, nous abordons les options sur taux : Caps, Floors, Swaptions, avec une mise en contexte pédagogique et l’acquisition du vocabulaire spécifique, pour maîtriser l’usage de ces instruments dans les stratégies financières avancées.

Chapitre 1 - Rappel de la théorie financière

Dans cette séquence, plusieurs notions fondamentales de la théorie financière et de la prise de décision sont étudiées, en lien direct avec l’évaluation des actifs et la construction des marchés :

- Loterie monétaire et prime de risque : comprendre comment les individus évaluent les choix aléatoires et pourquoi une compensation (prime) est exigée pour accepter un risque.

- Choix et préférences : modéliser les comportements économiques en situation d’incertitude, à travers des fonctions d’utilité et des préférences ordinales.

- Probabilité risque-neutre : introduire la notion de probabilité ajustée pour la valorisation d’actifs dans un monde sans arbitrage.

- Arbitrage : définir et identifier les opportunités d’arbitrage et leur rôle dans l’efficience des marchés.

- AOA, réplication et marché complet : étudier l’Absence d’Opportunité d’Arbitrage (AOA), le principe de réplication des flux financiers et la définition d’un marché complet, conditions essentielles pour établir un prix unique aux actifs dérivés.

Chapitre 2 - Calcul actuariel

Cette séquence aborde les fondements de la valeur temporelle de l’argent, indispensables à toute analyse financière rigoureuse :

- Choix présent vs futur : comprendre comment les individus et les entreprises arbitrent entre une valeur immédiate et un gain futur.

- Calcul des intérêts : maîtriser les formules d’intérêt simple et composé, et leurs implications dans le temps.

- Actualisation : savoir ramener un flux futur à sa valeur actuelle à l’aide d’un taux d’intérêt approprié.

- Obligations zéro-coupon : étudier ces titres sans paiements intermédiaires comme référence pour mesurer les taux sans risque.

- Taux forward implicites : calculer les taux d’intérêt attendus dans le futur, déduits des taux observés aujourd’hui.

- Fraction d’année : appliquer les conventions de calcul de temps (act/360, 30/360, etc.) dans la valorisation des instruments financiers.

Chapitre 3 - Courbe des taux

Cette séquence propose une vue d’ensemble du fonctionnement du marché des taux d’intérêt, en abordant ses formes, ses déterminants théoriques et ses évolutions :

- Panorama du marché des taux : introduction aux composantes du marché (taux courts, taux longs, taux de référence) et aux acteurs clés.

- Relation de Fisher : comprendre la relation fondamentale entre taux nominaux, taux réels et inflation anticipée.

- Formes classiques de la courbe des taux : étudier les différentes configurations possibles (croissante, inversée, plate) et leur interprétation économique.

- Déformations de la courbe : analyser les variations de pente, de convexité et de déplacement parallèle, pour mieux appréhender les mouvements des taux sur les marchés financiers.

Chapitre 4 - Marché monétaire au comptant

Cette séquence s’intéresse aux fondements du marché monétaire et à son articulation avec la politique monétaire :

- Politique de la Banque Centrale Européenne (BCE) : comprendre les instruments et les objectifs de la BCE dans la régulation de la liquidité et des taux à court terme.

- Marché interbancaire : explorer le fonctionnement du marché sur lequel les banques se prêtent mutuellement des liquidités à très court terme.

- Marché des titres : examiner le rôle des titres de créance négociables dans la gestion de la trésorerie et le financement de court terme.

- Prêts en blanc et opérations de pension (repo) : distinguer les prêts non garantis (« en blanc ») des prêts garantis par des actifs, via des opérations de pension livrée.

- Le collatéral dans les repos : comprendre l’importance du collatéral dans la sécurisation des opérations repo et son impact sur les conditions de financement.

Chapitre 5 - Marché obligataire au comptant

Cette séquence offre une vue d’ensemble complète du marché obligataire, de ses acteurs à ses outils de mesure et de valorisation.

- Vue générale sur les obligations : comprendre la logique de fonctionnement d’un instrument à revenu fixe.

- Émetteurs : identifier les principaux acteurs du marché (États, entreprises, institutions supranationales) et leurs caractéristiques propres.

- Origination obligataire : explorer le processus d’émission – de la structuration à la mise sur le marché.

- Autres types d’obligations : obligations à taux variable, convertibles, indexées, subordonnées, vertes… et leurs spécificités.

- Risque de crédit : évaluer la probabilité que l’émetteur ne rembourse pas ses engagements.

- Spread de crédit : mesurer la prime de risque intégrée dans le taux de l’obligation par rapport à une référence sans risque.

- Défaut, subordination, probabilité implicite : analyser l’ordre de remboursement en cas de défaillance, la structure du passif et les outils d’estimation du risque.

- Prix théorique d’une obligation : calcul basé sur les flux futurs actualisés.

- Mark to Market (MtM) : suivi en temps réel de la valeur de marché d’une obligation.

- Sensibilité et duration simple : évaluer l’impact d’une variation de taux sur le prix d’une obligation.

- Duration modifiée : version affinée de la duration, exprimée en pourcentage.

- Convexité : mesurer la courbure de la relation entre prix et taux, pour affiner les estimations dans un contexte de variation non linéaire des taux d’intérêt.

Chapitre 6 - Futures sur les taux

Cette séquence est dédiée à la compréhension des contrats à terme sur taux d’intérêt, instruments clés dans la gestion du risque de taux et les stratégies de couverture en finance de marché.

- Contexte et fonctionnement des contrats Futures

- Application aux Futures sur Euribor

- Utilisation des Futures sur obligations d’État

- Traitement des contrats : facteur de concordance et mécanismes de négociation

- Stratégies associées : Cash and Carry et hedging

Chapitre 7 - Swaps de taux et de crédit

Cette séquence est consacrée aux swaps de taux et de crédit, instruments majeurs dans la gestion du risque de taux et de crédit.

- Contexte général des swaps de taux

- IRS (Interest Rate Swaps) et courbe de swap

- Valorisation (pricing) d’un swap de taux

- Asset Swaps (ASW) et logique de construction

- Calcul des spreads de crédit

- Introduction aux Credit Default Swaps (CDS)

Chapitre 8 - Options sur les taux

Cette séquence est consacrée aux options sur les taux d’intérêt, instruments essentiels pour gérer l’incertitude liée aux variations de taux et déployer des stratégies de couverture ou d’optimisation avancées en finance de marché.

- Mise en contexte des options à travers des exemples du quotidien

- Définition, terminologie et jargon spécifique lié aux options financières

- Étude des Caps et Floors appliqués aux taux variables

- Introduction aux Swaptions, options sur swaps de taux

Cross Assets

6 semaines

6 semaines

Objectifs

Les grandes classes d’actifs que sont le Forex, les actions et les matières premières présentent de nombreux points communs en matière de comportement de marché et de valorisation des instruments financiers. Ce module propose une relecture approfondie des instruments au comptant et dérivés liés à ces trois univers, illustrée par des références concrètes et des exemples pratiques.

Le parcours s’articule autour de trois étapes distinctes, correspondant à chacune de ces classes d’actifs.

Présentation détaillée

Section 4 – Boîte à outils transversale

Cette section constitue un socle méthodologique pour aborder les marchés et produits financiers avec une vision analytique et structurée.

- Options vanilles et théorie fondamentale : Nous débuterons par une présentation rigoureuse de la théorie des options, en focalisant sur les instruments vanilles, pierre angulaire des produits dérivés.

- Performance et gestion d’actifs : Analyse des rendements historiques, de la volatilité et des bénéfices de la diversification, à travers la théorie de Markowitz. L’accent est mis sur le rôle des corrélations dans la construction de portefeuilles. Les principales approches de gestion – active, passive et alternative – seront également examinées.

- Modélisation financière : Construction de modèles à partir de loteries monétaires, de distributions statistiques, de la marche aléatoire, des arbres binomiaux, et introduction au mouvement brownien, base des modèles modernes en finance.

- Pratiques de marché : Immersion dans le fonctionnement opérationnel des marchés : marchés OTC, places boursières, passage d’ordres, bid-offer. Cette séquence vise à renforcer la compréhension des dynamiques concrètes d’exécution et de liquidité.

Section 5 – Marchés au comptant : devises, actions, matières premières

Cette section explore les marchés spot des trois grandes classes d’actifs : Forex, Equity et Commodities, en mettant en lumière leurs spécificités, leur fonctionnement et les éléments clés à surveiller.

- Forex : Étude approfondie du marché des changes : ses origines, ses acteurs, les régimes de change, le rôle des banques centrales, les théories de parité, la convertibilité, et les modalités de cotation (pips, cotation au certain, croisements). Un éclairage particulier est porté sur la devise chinoise (CNY).

- Equity : Analyse du cycle de vie d’une action (IPO, OST), du levier, du repo et de la vente à découvert. Seront également traités les indices, benchmarks, ETFs, ainsi que les modèles d’évaluation comme le CAPM et le MEDAF.

- Commodities : Exploration du marché des matières premières, avec distinction entre commodities « soft » (agricoles) et « hard » (métaux, énergie). Focus sur les spécificités propres à chaque type de matière première, leur cotation et leurs moteurs de valorisation.

- Dérivés linéaires (Futures & Swaps) :

- Décryptage du coût de portage, détermination du cours à terme

- Focus sur les futures (notamment SX5E et WTI)

- Étude des principaux swaps : de taux, de change, cross currency swaps, equity swaps, commodity swaps et total return swaps

- Bases sur les options

- Revue des options vanilles, terminologie, graphes de pay-off, mécanismes de règlement/livraison

- Influence des paramètres sur la prime, notions de volatilité, modèles de pricing (BSM, CRR)

- Exercices de mise en pratique sur Excel

- Stratégies optionnelles

- Utilisation des options pour la couverture ou la spéculation

- Présentation de stratégies combinées (spreads, collars, straddles…)

- Introduction aux « Greeks » (Delta, Gamma) et à la gestion de portefeuille delta-neutre

- Concepts de convexité et gestion dynamique du risque

Chapitre 9 - Analyse des performances, principes de la gestion d'actifs

Cette séquence est consacrée à l’analyse de la performance financière et aux grands principes de la gestion d’actifs, essentiels pour construire, piloter et évaluer un portefeuille d’investissement dans une logique de rendement/risque équilibrée.

- Étude des rendements et performances historiques des actifs financiers

- Analyse de la volatilité historique comme mesure du risque

- Compréhension des notions de corrélation et de diversification, fondements de la théorie de Markowitz

- Présentation des principes fondamentaux de l’Asset Management

- Distinction entre gestion active, visant à surperformer le marché

- Exploration de la gestion passive (indexée) et des approches alternatives

Chapitre 10 - Premiers pas dans la modélisation financières

Cette séquence est consacrée à la modélisation financière, une étape essentielle pour formaliser l’incertitude, simuler les trajectoires de prix et construire des outils d’évaluation robustes en finance.

- Introduction aux fondements de la modélisation financière appliquée aux marchés

- Exploration des loteries monétaires et de leurs variantes comme point de départ des raisonnements probabilistes

- Présentation des distributions usuelles en finance, utilisées pour représenter les rendements ou les aléas

- Étude de la marche aléatoire, de l’arbre de décision, et de la planche de Galton comme représentations graphiques du hasard

- Focus sur la loi normale, base statistique de nombreux modèles financiers

- Construction d’un arbre binomial de Cox-Ross-Rubinstein (CRR) pour modéliser l’évolution des prix d’un actif

- Utilisation d’une feuille de calcul dédiée pour détailler les étapes de calcul dans le modèle CRR

- Introduction au mouvement brownien, concept central dans les modèles continus de valorisation des actifs

Chapitre 11 - Pratiques de Marché

Cette séquence est consacrée aux pratiques de marché, avec pour objectif de comprendre les environnements concrets dans lesquels s’échangent les instruments financiers, ainsi que les règles et mécanismes qui encadrent ces transactions.

- Présentation du marché OTC et de ses spécificités en termes de flexibilité et de négociation bilatérale

- Analyse du fonctionnement des bourses et exchanges : structuration, transparence, règles d’accès

- Étude des mécanismes de Bid-Offer, du passage d’ordres et de leur rôle dans la formation des prix et la liquidité

Chapitre 12 - ForeX

Cette séquence est consacrée au marché des changes (Forex), première classe d’actifs en volume échangé, et fondement des transactions financières internationales. Elle permet de comprendre les dynamiques propres à ce marché, ses règles et ses acteurs.

- Bref historique du Forex et identification des principaux intervenants

- Analyse des caractéristiques structurelles et des spécificités du marché des devises

- Étude des différents régimes de change (fixe, flottant, intermédiaire)

- Rôle des banques centrales et aperçu des théories de parité (PPP, taux d’intérêt)

- Compréhension du concept de convertibilité monétaire

- Présentation des modes de cotation : au certain, en pips

- Lecture et interprétation des cours croisés (cross rates)

- Focus sur le yuan chinois (CNY), une devise stratégique aux enjeux géopolitiques et économiques majeurs

Chapitre 13 - Equity

Cette séquence est consacrée au marché actions, pilier des financements d’entreprise et support majeur d’investissement. Elle permet d’en explorer les mécanismes, les instruments et les repères d’évaluation.

- Introduction aux actions, au marché primaire (ECM) et aux introductions en bourse (IPO)

- Suivi de la vie d’un titre après cotation : opérations sur titres (OST) et actions en circulation

- Étude des mécanismes de levier, du repo et de la vente à découvert (short selling)

- Présentation des principaux indices boursiers et benchmarks utilisés comme références de performance

- Analyse du fonctionnement et des objectifs des ETF (Exchange-Traded Funds)

- Introduction aux modèles d’évaluation des actifs financiers : MEDAF (Modèle d’Évaluation des Actifs Financiers) et CAPM (Capital Asset Pricing Model)

Chapitre 14 - Commodities

Cette séquence est consacrée au marché des matières premières, une classe d’actifs essentielle aux équilibres économiques mondiaux. Elle permet d’en comprendre l’organisation, les grandes catégories et les logiques de fonctionnement.

- Vue d’ensemble du marché des commodities : rôles, acteurs et enjeux économiques

- Distinction entre soft commodities (produits agricoles, denrées périssables) et hard commodities (énergie, métaux, ressources extractives)

Chapitre 15 - Dérivés linéaires (Futures & Swaps)

Cette séquence est consacrée aux dérivés linéaires, en particulier les contrats à terme (Futures) et les Swaps, outils fondamentaux pour la couverture, l’arbitrage et l’optimisation de portefeuille dans une logique multi-actifs.

- Analyse du coût de portage et de la stratégie Cash & Carry

- Détermination du cours de change à terme et ses applications en finance internationale

- Utilisation du change à terme comme outil de couverture contre le risque de change

- Étude des Futures sur l’indice SX5E et des mécanismes de margin call

- Présentation des Futures sur le pétrole WTI : fonctionnement et spécificités

- Introduction aux Swaps de change et à leurs déclinaisons

- Focus sur les swaps de change monétaires et les basis swaps

- Étude des Cross Currency Swaps (CCS) dans une logique de gestion du risque de change long terme

- Présentation des Total Return Swaps, Equity Swaps (EQS) et Commodity Swaps (CS) comme instruments de transfert de performance

Chapitre 16 - Bases sur les options

Cette séquence est consacrée aux fondamentaux des options vanilles, avec une attention particulière portée à leur usage en environnement multi-actifs, notamment sur le Forex. Elle pose les bases nécessaires à la compréhension du pricing, des paramètres influents et des premiers modèles d’évaluation.

- Rappels fondamentaux sur les options et focus sur les spécificités du marché des changes (FX)

- Présentation de la nomenclature, des graphiques de pay-off et des logiques de profit et perte (PNL)

- Étude du dénouement des options et des différentes modalités d’exercice

- Analyse de l’influence des paramètres (sous-jacent, maturité, volatilité, taux…) sur la prime, avec des intuitions initiales

- Introduction aux notions de volatilité : historique, implicite, réalisée

- Calcul des prix théoriques via un pricer, présentation des modèles Black-Scholes-Merton (BSM) et Cox-Ross-Rubinstein (CRR)

- Approfondissement du modèle de BSM : hypothèses, formule, interprétation

- Présentation de la relation de parité Call-Put, pilier de la cohérence des marchés d’options

Chapitre 17 - Stratégies optionnelles

Cette séquence est consacrée aux stratégies optionnelles, qu’elles soient mises en œuvre pour se couvrir ou spéculer. Elle introduit les principaux outils d’analyse de sensibilité et les premières notions de gestion de portefeuille d’options.

- Utilisation des options comme instruments de couverture contre les risques de marché

- Construction de stratégies combinées : spreads, straddles, collars, etc.

- Mise en œuvre des options à des fins spéculatives : anticipation de mouvements directionnels ou de volatilité

- Introduction aux « Greeks », avec un focus particulier sur le Delta

- Construction et suivi d’un portefeuille Delta neutre, et principes de gestion statique

- Analyse de la convexité et du rôle du Gamma dans la stabilité du Delta

- Premiers éléments de gestion dynamique d’un portefeuille d’options en environnement évolutif

Produits structurés

6 semaines

6 semaines

Objectifs

Après avoir exploré les principales classes d’actifs et les instruments financiers standards de la finance moderne, ce module propose d’assembler ces briques fondamentales pour créer des instruments complexes : les produits structurés.

Conçus pour répondre à des objectifs de rendement spécifiques tout en maîtrisant le risque, ces produits peuvent être émis sous forme de titres de créance ou intégrés dans des fonds, et s’adressent aussi bien aux investisseurs institutionnels qu’à une clientèle individuelle plus large.

Un parcours en trois temps sur trois semaines :

- Options exotiques : leviers de performance des produits structurés. Approfondissement sur les options exotiques, souvent au cœur des mécanismes de rendement de ces produits.

- Enveloppe juridique des produits : entre fonds et dette.

Analyse des cadres juridiques qui structurent ces instruments, selon qu’il s’agisse de produits de dette ou de supports collectifs d’investissement. - Méthodologie de construction : de la garantie au risque total.

Étapes de construction des produits à capital garanti, puis ouverture vers des variantes à capital partiellement protégé ou entièrement exposé au risque. Focus particulier sur les produits autocallables de type Athéna ou Phoenix.

Présentation détaillée

Section 7 – Approfondissement des options exotiques

Cette séquence est consacrée aux options exotiques, éléments clés dans la conception des produits structurés, dont elles déterminent en grande partie la performance.

- Étude approfondie de la volatilité : historique, implicite, structure par terme, smile et skew

- Utilisation de pricers sous Excel, exercices de calcul de volatilités forward et stratégies delta-neutres

- Présentation d’un cadre général d’analyse des options exotiques

- Techniques de pricing via simulations de Monte Carlo

- Exploration de produits spécifiques : options Quanto, binaires, digitales, barrières et asiatiques

- Fiches pratiques sur les paramètres de pricing, les sensibilités et les stratégies associées

Section 8 – Structure juridique des produits structurés et organisation du marché

Cette séquence est consacrée aux cadres juridiques, réglementaires et opérationnels des produits structurés, qu’ils soient émis sous forme de dette ou portés par des fonds.

- Analyse des véhicules juridiques : notes structurées, FCP, EMTN

- Cadres réglementaires européens : MiFID, UCITS, AIFM, classification des clients

- Implications fiscales : assurance vie, PEA, PEE, et autres enveloppes

- Rôle des distributeurs : banque de détail, banque privée, family offices, CGP

- Mécanismes de transformation de performance via swaps

- Focus sur le sell-side : organisation d’une salle de marché, rôles des sales, coûts d’entrée, documentation des transactions

Section 9 – Structuration des produits structurés

Cette séquence est consacrée à la conception concrète des produits structurés, de la garantie en capital aux stratégies à risque total, en passant par les produits autocallables.

- Transition entre gestion d’actifs traditionnelle et logique de structuration

- Présentation de solutions structurées alternatives : ETFs short, fonds ISR, FCP PEA Japon, etc.

- Analyse de produits structurés sur actions, taux, Forex et crédit :

- Corridor Range Accrual Notes

- Target Redemption Notes

- Credit Linked Notes

- Méthodologie de structuration : Asset Swaps encapsulés, transformation d’une note à taux variable, équilibre emplois/ressources, séquence de cotation (IBD)

- Transformation du risque en coupons : vente de puts, Reverse Convertibles (RC)

- Étude des variantes : Athena, Phoenix, coupons conditionnels, calibration et dynamique de marché

Chapitre 18 - Plus loin sur la volatilité

Cette séquence est consacrée à l’approfondissement de la volatilité, paramètre central dans la valorisation, la gestion des risques et la structuration de stratégies optionnelles sophistiquées.

- Analyse des enjeux liés à la volatilité sur les marchés financiers

- Calcul de la volatilité historique et prise en main d’un pricer sous Excel

- Étude des propriétés fondamentales de la volatilité en finance

- Lecture de la structure par terme et calcul des volatilités implicites forward

- Exploration de la structure par strike : volatility smile et skew

- Négociation de la volatilité via des stratégies delta-neutres

- Construction de combinaisons d’options pour traiter la volatilité : straddle, strangle, butterfly

- Utilisation des variance swaps pour s’exposer directement à la volatilité réalisée

Chapitre 19 - Options exotiques

Cette séquence est consacrée aux options exotiques, instruments à la fois complexes et puissants, largement utilisés dans la structuration de produits sur mesure et à fort effet de levier.

- Introduction au cadre général de l’exotisme : logique de structuration et enjeux par rapport aux options vanilles

- Techniques de pricing adaptées : modèles à arbre binomial et simulations de Monte Carlo

- Étude des options Quanto, pour gérer les risques croisés entre actifs libellés dans différentes devises

- Présentation des options binaires et digitales, avec un focus sur leur pricing, leurs sensibilités et leur usage dans les produits à seuils

- Exploration des options à barrière (knock-in, knock-out), notamment dans le cadre des produits structurés

- Pricing et sensibilités spécifiques des options à barrière selon la position du sous-jacent

- Analyse des options asiatiques, où le pay-off dépend de la moyenne des cours

- Présentation des options Ladder, avec seuils successifs et paliers de gains

- Étude des options Lookback, intégrant les valeurs extrêmes du sous-jacent

- Analyse des options sur panier équipondéré, ainsi que de leurs variantes (pondérations différentes, paniers dynamiques) et des sensibilités associées

- Introduction aux indices propriétaires et indices optimisés, souvent utilisés comme sous-jacents dans les produits structurés innovants

Chapitre 20 - Contexte réglementaire de la distribution des produits financiers, Buy-side

Cette séquence est consacrée au cadre réglementaire qui encadre la distribution des produits financiers, avec un focus particulier sur les acteurs du buy-side et les canaux de diffusion.

- Analyse de la dynamique de distribution des produits financiers dans un environnement encadré par la réglementation européenne

- Étude du rôle central de l’assurance vie comme enveloppe fiscale privilégiée pour la distribution des produits structurés

- Présentation de la classification des banques : activité de compte propre vs distribution auprès du client retail

- Cartographie des distributeurs : banques de détail (BDD), banques privées, family offices et conseillers en gestion de patrimoine (CGP)

Chapitre 21 - Véhicules juridiques, wrapping, funding

Cette séquence est consacrée aux véhicules juridiques et aux mécanismes de financement (funding) liés à la structuration des produits, en lien avec les pratiques d’émission et de gestion d’actifs.

- Présentation du contexte réglementaire et opérationnel des principaux véhicules d’investissement utilisés pour structurer des produits financiers

- Analyse des fonds issus de la gestion d’actifs (AM) comme support de structuration

- Étude des mécanismes d’émission via programmes EMTN, avec un focus sur les notes structurées

- Compréhension du funding des véhicules structurés : enjeux de liquidité, risque de contrepartie, ajustement des marges

- Transition du funding à la création de Zéro-Coupon synthétiques, via des combinaisons de flux et de swaps

Chapitre 22 - Sell Side

Cette séquence est consacrée au fonctionnement du sell-side, pilier de l’émission, de la structuration et de la distribution des produits financiers sur les marchés.

- Analyse du coût d’entrée élevé pour opérer sur le sell-side : infrastructure technologique, capital réglementaire, compétences spécialisées

- Présentation de l’organisation d’une salle des marchés : desks, fonctions clés, interactions internes

- Décryptage des interactions entre sell-side et buy-side, au cœur de la relation commerciale et de la fourniture de produits et de liquidité

- Rôle des Sales dans la relation client, la distribution des produits et la restitution des informations marché

- Présentation de la documentation des transactions : term sheets, confirmations, annexes juridiques

- Distinction entre marché primaire (émission) et marché secondaire (trading) dans le cycle de vie d’un produit structuré

- Zoom sur la fonction de structuration : ingénierie financière, réponse aux besoins clients, construction de solutions sur mesure

Chapitre 23 - AM traditionnel VS produits structurés

Cette séquence est consacrée à la transition entre la gestion d’actifs (AM) traditionnelle et les produits structurés, en mettant en lumière les logiques distinctes, les complémentarités et les enjeux associés.

- Analyse du passage de l’Asset Management traditionnel à l’approche par structuration, avec ses leviers de personnalisation et de protection

- Focus sur les enjeux propres aux produits structurés, notamment en matière de profil de rendement/risque, d’enveloppes juridiques et de distribution

- Étude approfondie des Notes structurées : mécanismes internes, objectifs de performance, contraintes de marché

Chapitre 24 - Méthodologie de construction des structurés

Cette séquence est consacrée à la méthodologie de construction des produits structurés, en partant de leurs composantes fondamentales jusqu’à l’équilibre financier qu’ils doivent respecter.

- Introduction à une première approche pragmatique : considérer un produit structuré comme un Asset Swap (ASW) encapsulé dans un véhicule d’investissement

- Présentation du cadre de référence classique basé sur une combinaison Zéro Coupon + option Call, base de nombreux produits à capital garanti

- Mise en évidence de la nécessité de rechercher l’équilibre entre les ressources (funding) et les emplois (coût des options, rendement cible), dans une logique d’ingénierie financière rigoureuse

Chapitre 25 - Transformer du risque en coupons

Cette séquence est consacrée à la transformation du risque de marché en revenus potentiels, via la structuration de produits à coupons, qu’ils soient garantis ou conditionnels.

- Vente d’options de type put (ATM, OTM, PDI) comme mécanisme fondamental pour générer du rendement en acceptant un certain niveau de risque sur le sous-jacent

- Présentation des Reverse Convertibles (RC) : produits offrant des coupons fixes, avec une exposition au risque baissier ; étude des sensibilités et des variantes de structuration

- Focus sur les produits Athéna : produits autocallables avec coupons conditionnels, fenêtres d’activation, effets mémoire, et multiples variantes

- Étude de cas concret sur un produit Athéna, avec décomposition de la structure, logique de performance et scénario de remboursement

- Présentation des produits Phoenix : autocallables à coupons conditionnels également, avec fréquence de paiement plus régulière ; panorama des principales variantes et critères de calibration

Déroulé Finance de marché@ESCP Business School

Pour qui ?

- Cadres en banques et institutions financières

- Managers financiers en entreprise

- Entrepreneurs et dirigeants d’entreprise

- Experts comptables et juristes

Formateur

Pédagogie – Évaluation

- Proposée en version française par ESCP Business School en partenariat avec First Education Online, cette formation certifiante vous offre l’opportunité de consolider vos connaissances en finance de marché, à votre propre rythme. Sur une période de 4 mois, elle requiert un engagement hebdomadaire de 3 à 5 heures de travail personnel, vous permettant de progresser de manière flexible et autonome.

- À l’issue du parcours de formation, et sous réserve de validation des modalités prévues (évaluations, cas pratiques, etc.), un certificat vous est délivré. Celui-ci est sécurisé par une clé d’identification numérique unique, garantissant son authenticité et sa traçabilité. Vous pouvez ainsi en faire un véritable atout dans vos démarches professionnelles. Ce certificat constitue un ajout pertinent à la rubrique “Formation” ou “Certifications” de votre CV ou de votre profil LinkedIn, renforçant ainsi votre visibilité et votre attractivité auprès des recruteurs.

- L’évaluation finale prend la forme d’un QCM de 100 questions, d’une durée de deux heures, accessible à distance partout dans le monde via la plateforme de surveillance Evaluo.

- Pour valider le certificat en finance de marché, les conditions suivantes doivent être remplies : Participation active aux trois modules du programme académique ; Obtention d’une moyenne minimale de 10/20 à chacun des trois cours ; Réussite de l’examen final avec une note d’au moins 12/20.

- La note globale est calculée selon la pondération suivante : 30 % issus des résultats obtenus dans les cours, 70 % correspondant à la note de l’examen final.

Pré-requis

- Aucun pré-requis. Le cours est accessible à tous, sans condition d’admission ni sélection préalable. Il ne nécessite aucun prérequis formel. Toutefois, à l’image des standards académiques portés par ESCP Business School, il repose sur un haut niveau d’exigence et demande une forte implication personnelle, ainsi qu’une réelle rigueur intellectuelle.

- Pour accompagner les participants dans leur montée en compétence, un module de révision sur les acteurs et l’organisation des marchés financiers est proposé en ligne en début de formation. Il reste facultatif, mais peut s’avérer utile pour consolider ses bases avant d’aborder le programme.

Finance de marché@ESCP Business School en vidéo

Le certificat Finance de marché@ESCP Business School en 2 min

Témoignages d'alumni certifiés

Evènements et Networking

Découvrez les bénéfices de la formation

- Contenu premium

L’ensemble des contenus pédagogiques (vidéos de cours, quiz, études de cas et masterclass) est accessible en ligne via une plateforme intuitive et facile à utiliser - Accompagnement

permanent

Des échanges réguliers via un forum dédié, complétés par des meet-up (en présentiel ou en ligne) pour collaborer autour des études de cas. - Certification prestigieuse

Un certificat ESCP Business School reconnu internationalement - Réseau puissant d’alumni

First Education Online, une communauté de plus de 16 000 certifiés

Taux de réussite de nos candidats

Taux de réussite : 78% (moyenne des 3 dernières années)

Extraits de cours – Finance de marché@ESCP Business School

Extrait #1 – Loterie financière

Extrait #2 – Interest Rate Swaps

Webinaire de présentation

Thèmes abordés :

- Qui participe au certificat Finance de marché@ESCP Business School ?

- Comment se présente la plateforme de cours ?

- Quel est le contenu de la formation ?

- Quelles sont les retombées en termes de carrière ?

- Combien de temps faut-il consacrer à la formation ?

- Quels sont les prérequis ?

Témoignages Alumni – ICCF@HEC Paris

Extrait #1 – Loterie financière

Extrait #2 – Interest Rate Swaps

Financez votre formation

Personnel

Facilités de paiement disponibles, jusqu’à 4x sans frais en carte bancaire.

Par votre entreprise

Optez pour un financement via le plan de développement des compétences ou un accord d’entreprise.

Nos équipes vous accompagnent dans la préparation de votre demande auprès de votre service RH et de vos managers.

France Travail

- Numéro Réf. France Travail : 14_AF_0000150392

- Financez votre formation dans le cadre de votre recherche d’emploi ou votre reconversion professionnelle.

- Contactez directement sara.dechiara@first-finance.fr

FAQ

Qui délivre le certificat ?

Le certificat est délivré conjointement par l’École et First Education Online.

First Education Online est :

- Le distributeur exclusif des EOC (Executive Online Certificates).

- Une marque du groupe First Finance, créé en 1996, ayant formé plus de 100 000 personnes en présentiel, 150 000 en distanciel et ce dans plus de 70 pays, avec 900 clients entreprises de toutes tailles (PME, ETI, Grands Groupes).

Quelle est la valeur d’un certificat sur le marché du travail ?

Choisir nos certificats, c’est bénéficier de nombreux atouts :

- La qualité académique garantie par des établissements du Top 10 des Grandes Écoles de commerce et d’ingénieurs

- L’expertise de professeurs reconnus, intervenant dans les programmes Grande École des institutions partenaires

- Des blocs de compétences reconnus par l’État, inscrits au RNCP ou au RS, pour les certificats éligibles au CPF

- La possibilité de valider des crédits ECTS et d’obtenir des équivalences vers des diplômes de type Master (en 1 ou 2 ans)

- L’accès à un réseau alumni actif et influent, fort de plus de 12 500 certifiés

Combien de temps faut-il consacrer à la formation ? Est-ce compatible avec une activité professionnelle ?

- Prévoir en moyenne 3 à 5 heures de travail par semaine.

- Le format 100 % en ligne a été conçu pour s’adapter à votre emploi du temps : vous pouvez avancer le soir, le week-end ou pendant vos temps libres, sans interrompre votre activité professionnelle.

- Des classes virtuelles et Masterclass interactives vous permettent d’échanger régulièrement avec les professeurs. Et si vous ne pouvez pas y assister en direct, les replays sont disponibles à tout moment.

Y-a-il des prérequis techniques pour suivre les cours ?

- La plupart de nos programmes ne nécessitent aucun prérequis technique. Vous n’avez rien à installer, aucun logiciel à télécharger : une connexion internet suffit pour accéder à l’ensemble des contenus de formation.

Notre plateforme est entièrement responsive, et s’adapte à tous les types d’écrans (ordinateur, tablette, mobile). - À noter : dans certains environnements professionnels, l’accès peut être affecté par les restrictions de sécurité (pare-feu) ou certaines versions de navigateurs. Des ajustements peuvent alors être nécessaires pour garantir une navigation optimale.

La formation est-elle reportable ou remboursable après inscription?

Les frais d’inscription ne sont pas remboursables en cas d’abandon du programme.

Cependant, un report d’inscription est possible dans les cas suivants :

- Sans frais, sur présentation d’un justificatif officiel (arrêt maladie, congé maternité, etc.)

- Avec des frais de réinscription réduits, si aucun justificatif n’est fourni

Découvrez les métiers prometteurs accessibles grâce à cette formation

Relevez des défis complexes dans un environnement dynamique et stimulant et contribuez directement à la croissance et à la réussite des entreprises.

- Responsable Administratif et Financier

Dans une PME, le métier d’un Responsable Administratif et Financier est proche de celui de Directeur Administratif et Financier. En grande entreprise, le RAF soutient le DAF dans la définition d’une politique financière efficace. Tour d’horizon. - Consultant en finance

Le Consultant en finance intervient auprès d’une entreprise pour optimiser sa gestion financière. En qualité d’expert financier, il est chargé de la gestion du capital, de la gestion de portefeuille, du taux de change, etc. - Directeur d’agence bancaire

À la fois manager commercial et animateur d’équipe, le Directeur d’agence bancaire est souvent assimilé à un patron de petite entreprise. Pilotant une équipe pluridisciplinaire, il est garant du bon développement de l’agence.

Aurez-vous 10/10 à ce quiz sur la finance de marché ?

Un quiz conçu par Julien-Elie Taïeb, Professeur à ESCP Business School, fort de 20 ans d’expérience dans le domaine des produits dérivés et structurés.

Explorez nos ressources

Restez à jour avec les dernières actualités, assistez à des webinaires et participez à des événements passionnants.

Ces formations peuvent vous intéresser

Que vous souhaitiez acquérir de nouvelles compétences, approfondir vos connaissances ou booster votre carrière vers de nouveaux horizons.